Con quali requisiti è possibile andare in pensione nel 2021? Con la legge di bilancio 2021 vi è stata solo una “mini” riforma per le pensioni e le vie per il pensionamento restano pressoché invariate rispetto a quelle dell’anno precedente. Accanto a quelle ordinarie di pensionamento, restano le altre vie d’uscita anticipate e flessibili per determinate categorie di lavoratori e meccanismi contributivi che consentono di incidere sul pensionamento, come il riscatto di laurea. A tutela di tutti resta ferma la previdenza integrativa che oltre ad assicurare una pensione di scorta consente un pensionamento fino a dieci anni prima dei requisiti per la pensione di vecchiaia (attuali 67 anni) grazie alla RITA (Rendita Integrativa Temporanea Anticipata).

Pensioni 2021: requisiti ordinari

I requisiti ordinari di pensionamento per i lavoratori iscritti all’AGO – (Assicurazione Generale Obbligatoria), alle forme sostitutive o esclusive dell’AGO e alla gestione separata presso l’INPS, sono tre:

- la pensione di vecchiaia: è la forma di pensionamento per la quale è richiesto un requisito anagrafico di 67 anni (fino al 31 dicembre 2022) e almeno 20 anni di contributi

- la pensione anticipata: è la forma di pensionamento per la quale conta esclusivamente l’anzianità contributiva e che richiede nel caso delle donne 41 anni e 10 mesi di contributi ed un anno in più nel caso degli uomini (requisiti previsti fino al 31 dicembre 2026).

- la pensione anticipata contributiva: è la forma di pensionamento prevista per i lavoratori cosiddetti “contributivi puri” perché integralmente soggetti al metodo di calcolo della pensione contributivo e che prevede un pensionamento con un’età anagrafica di 64 anni e 20 anni di contributi a patto che la pensione ammonti ad almeno 2,8 volte l’assegno sociale INPS, che attualmente è pari a 460,28 euro per 13 mensilità.

Pensioni anticipate 2021 ultime notizie

Accanto a quelle ordinarie restano aperte altre vie di pensionamento anticipate e flessibile per determinate categorie di lavoratori. La legge di bilancio 2021 per la riforma pensioni ha previsto la proroga per un altro anno dell’Ape sociale e di Opzione donna, due misure di pensionamento anticipato e flessibile per determinate categorie di lavoratori.

-

APE sociale (esteso per il 2021)

L’APE sociale, ossia l’anticipo pensionistico erogato dallo Stato come misura assistenziale a determinate categorie di lavoratori e introdotta come in via sperimentale dal 1° maggio 2017, è stato prorogato per tutto il 2021. Consente il pensionamento a 63 anni d’età e con almeno 30/36 anni di contributi nel caso in cui sia cessata l’attività lavorativa e si versi in una delle quattro situazioni di bisogno previste: (1. disoccupazione, 2. assistenza a familiari (caregivers), 3. disabilità, per le quali sono richiesti 30 anni di contributi e 4. lavori usuranti per i quali sono necessari invece 36 anni di contributi). Non sono stati inclusi, però, i lavoratori fragili, ossia coloro che non rientrano nell’ipotesi di invalidità prescritta (al 74%) ma che sono comunque affetti da gravi patologie.

Nel caso delle lavoratrici, i requisiti contributivi sono ridotti di 12 mesi per ciascun figlio fino ad un massimo di due anni di riduzione (cosiddetto APE sociale donna).

La prestazione non viene più erogata dallo Stato nel momento in cui si maturano i requisiti per accedere effettivamente alla pensione.

-

Opzione donna prorogata per il 2021 (requisiti da raggiungere entro il 31 dicembre 2020)

La legge di bilancio 2021 ha prorogato per un altro anno opzione donna, di conseguenza è possibile accedere alla pensione in via anticipata, ossia se entro il 2020 si raggiungono i 58 anni d’età nel caso di lavoratrici dipendenti e 59 anni anni per le autonome e in entrambi i casi un’anzianità contributiva di almeno 35 anni. L’effettiva decorrenza della pensione (meccanismo delle finestre mobili), però, è resta di 12 mesi per le dipendenti (59 anni d’età) e di 18 mesi per le autonome (60 anni e mezzo).

La condizione, per beneficiare del pensionamento anticipato con opzione donna è il calcolo della pensione interamente con il metodo contributivo anziché con il sistema misto retributivo/contributivo.

Come previsto dalla circolare dell’INPS n.6 del 22 gennaio 2020, inoltre, possono contribuire a raggiungere il requisito di 35 anni di contributi gli anni di studio oggetto di eventuale riscatto di laurea agevolato, anch’essi rientranti nel metodo di calcolo integralmente contributivo.

-

Pensioni 2021 Quota 100 (fino al 31 dicembre 2021)

Quota 100 è una misura di pensionamento, introdotta in via sperimentale per il triennio 2019-2021, che prevede come combinazione minima tra requisito anagrafico e requisito contributivo, 62 anni d’età e 38 anni

Spetta ai lavoratori dipendenti iscritti al FPLD (Fondo Pensioni Lavoratori Dipendenti) dell’AGO e ai lavoratori autonomi iscritti nella gestione separata, nelle gestioni speciali e nelle forme esclusive o sostitutive dell’AGO, anche in regime di cumulo, con esclusione dei contributi versati nelle casse professionali.

Con quota 100 non sono cumulabili:

- redditi da lavoro dipendente

- redditi da lavoro autonomo, anche occasionale per somme superiori a 5.000 euro annui

- pensione erogata dalle diverse gestioni INPS sopra indicate

L’incompatibilità viene meno, invece, se i redditi sono percepiti dopo il compimento dell’età anagrafica per la pensione di vecchiaia (67 anni).

Sono invece cumulabili:

- la pensione pubblica erogata dalle Casse professionali

- la RITA (rendita integrativa temporanea anticipata) del fondo pensione

Secondo gli ultimi dati aggiornati dall’INPS, Quota 100 ha registrato meno domande del previsto nel corso del 2020, ma appare probabile che, trattandosi dell’ultimo anno in cui è in vigore la misura, alla luce anche della situazione emergenziale ancora in atto, molti lavoratori che fino adesso hanno rimandato l’accesso a quota 100 pur avendone i requisiti, lo faranno nel corso del 2021.

-

Lavoratori precoci

Rientra nella categoria di lavoratori precoci chi ha lavorato per almeno un anno prima del raggiungimento dei 19 anni d’età e che si trovi in una delle quattro situazioni di bisogno previste (1. disoccupazione, 2. assistenza a familiari, 3. invalidità 4. lavori usuranti). In questi casi è possibile accedere alla pensione in via anticipata con 41 anni di contributi, a prescindere dall’età anagrafica. Il requisito contributivo, inoltre, deve essere raggiunto entro il 31 dicembre 2026, quindi si tratta di una misura ad esaurimento.

Per accedere a beneficio della riduzione del requisito contributivo, come riportato sul portale dell’INPS, è necessario presentare una domanda entro il 1° marzo di ciascun anno. A quel punto viene effettuata una verifica, anche relativamente alla copertura finanziaria e solo in caso di esito positivo è possibile presentare la domanda di pensione anticipata.

Eventuali domande di riconoscimento del beneficio presentate oltre il 1° marzo, comunque non oltre il 30 novembre, sono prese in considerazione soltanto in caso residuino le risorse finanziarie.

-

Lavori usuranti

Chi svolge attività lavorative considerate usuranti può accedere alla pensione in via agevolata, ossia all’età di 61 anni e 7 mesi e con 35 anni di contributi. Le stesse attività considerate gravose e pesanti devono essere state svolte negli ultimi sette anni o per un periodo pari alla metà della carriera lavorativa.

La domanda va presentata anche in questo caso entro il 1° marzo dell’anno di perfezionamento dei requisiti agevolati. Valgono, inoltre, le cosiddette finestre mobili con una decorrenza dalla presentazione della domanda di 12 mesi per i lavoratori dipendenti e di 18 mesi per i lavoratori autonomi.

-

Isopensione e fondi bilaterali

Ci sono, inoltre, diverse misure che consentono di gestire i pensionamenti dei lavoratori a livello aziendale, dette anche prestazioni di accompagnamento alla pensione. La prima è l’isopensione, che permette nell’ambito di aziende in esubero, con almeno 15 dipendenti e che abbiano sottoscritto apposito accordo sindacale, di accompagnare i lavoratori più anziani fino alla maturazione dei requisiti per la pensione ordinaria. L’anticipo massimo del prepensionamento è di 7 anni, ma fino al 2020, perché a partire da gennaio 2021 gli anni di anticipazione scenderanno a 4 anni. La pensione è interamente finanziata dal datore di lavoro per tutta la durata dell’anticipo.

Un’altra misura è quella dei fondi bilaterali costituiti dalla contrattazione collettiva e finanziati dal datore di lavoro. Questi fondi erogano ai dipendenti in esubero dell’azienda aderente un assegno straordinario di integrazione al reddito per un periodo massimo di prepensionamento di 5 anni rispetto alle pensione di vecchiaia o anticipata.

-

La RITA (Rendita Integrativa Temporanea Anticipata)

Il fondo pensione non è utile solamente per avere una pensione integrativa da affiancare alla pensione pubblica ma anche per anticipare il pensionamento grazie alla RITA (Rendita Integrativa Temporanea Anticipata). Un lavoratore che termina l’attività lavorativa nei cinque anni precedenti alla maturazione dei requisiti per la pensione di vecchiaia, quindi a 63 anni, e con vent’anni di contributi nel regime pubblico di appartenenza può richiedere l’erogazione di tutto o parte di quanto accumulato nel fondo pensione sotto forma di rendita temporanea, perché erogata dalla richiesta fino al pensionamento di vecchiaia. Nel caso di inoccupazione prolungata per più di 24 mesi, la R.I.T.A. può essere richiesta fino a 10 anni prima della pensione di vecchiaia. In sostanza costituisce un reddito ponte su cui poter contare prima della pensione pubblica e che consente così di anticiparla.

Inoltre, nel corso del 2020 la Covip (Commissione di Vigilanza sui Fondi Pensione) ha chiarito alcuni dubbi interpretativi della misura confermando ancor di più come andare in pensione con la R.I.T.A. sia vantaggioso. Per esempio, risulta cumulabile con qualsiasi tipologia di pensione pubblica anticipata, con esclusione quindi della sola pensione di vecchiaia.

Il fondo pensione si rivela un’importante forma di protezione negli anni in cui si è prossimi al pensionamento e può risultare più difficile reinserirsi nel mondo del lavoro.

Meccanismi contributivi per la pensione

Soprattutto nel sistema di calcolo contributivo della pensione in cui conta l’intera vita contributiva, alcuni meccanismi possono risultare utili per anticipare o comunque per aumentare l’assegno pensionistico.

-

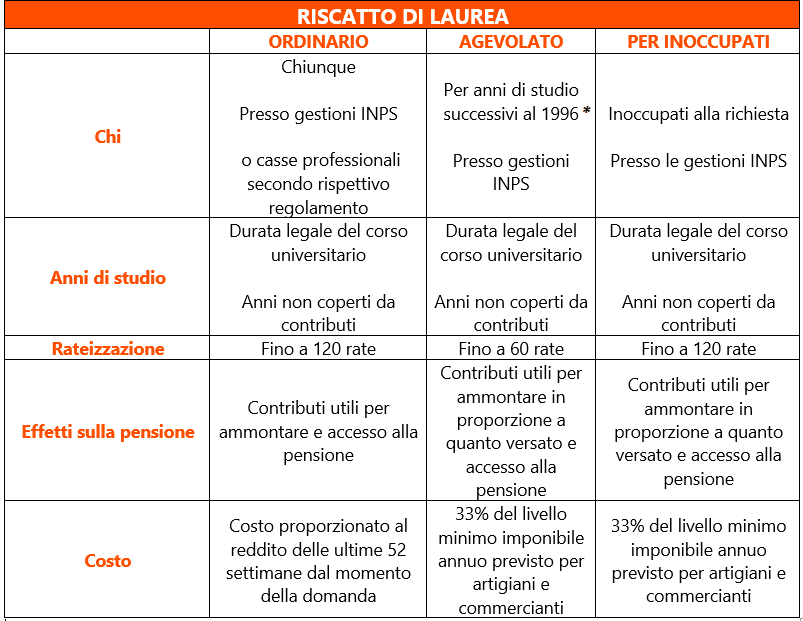

Il riscatto di laurea

Il riscatto di laurea consente di far valere ai fini contributivi gli anni degli studi universitari presso la gestione INPS di appartenenza. Esisto in particolare tre modalità: il riscatto ordinario, il riscatto di laurea agevolato (introdotto nel 2019) e quello per inoccupati.

Ecco una tabella di confronto:

*L’inps, però, chiarisce nella circolare n.6/2020 dello scorso 22 gennaio che, eccezionalmente, il riscatto agevolato può riguardare anche gli anni di studio precedenti al 1996 a condizione che:

- si posseggano almeno cinque anni di contributi versati con metodo contributivo

- la pensione pubblica liquidata sia interamente calcolata con il metodo contributivo

-

Totalizzazione, cumulo e ricongiunzione

Per i lavoratori che hanno versato nel corso dell’attività lavorativa contributi in diverse gestioni possono unificarli ai fini della pensione con tre modalità.

La totalizzazione ed il cumulo sono dei meccanismi che permettono di unire gratuitamente i contributi versati in qualsiasi gestione di previdenza pubblica. La ricongiunzione invece permette di unificare i contributi in un’unica gestione accentrante.

La previdenza integrativa per colmare la pensione pubblica

La previdenza integrativa è un secondo pilastro del sistema pensionistico che si affianca alla pensione pubblica per integrarla. Si tratta di una forma di risparmio attuabile su base volontaria ma indispensabile per tutti i lavoratori. La pensione pubblica, infatti, non copre l’intero reddito goduto da lavoratori, lasciandone scoperta una parte spesso rilevante. Fortunatamente la previdenza integrativa è a beneficio di tutti non solo per il suo importante scopo pensionistico, ma anche per le agevolazioni fiscali, le flessibilità e la protezione offerta.

Prima si inizia a contribuire per la propria pensione integrativa maggiore sarà il risultato che si può ottenere dal fondo pensione perché da un lato saranno maggiori l’accumulo e i rendimenti conseguiti e dall’altro sarà ancora più agevolato il regime fiscale applicato rendita e/o al capitale erogati dal fondo da affiancare alla pensione pubblica (l’aliquota scende fino al 9% dal 15% iniziale e di molto inferiore rispetto alle aliquote IRPEF).

Quanto puoi ottenere da un fondo pensione?

Scoprilo online e in pochi minuti