Una ricerca condotta in occasione del mese dell’educazione finanziaria da Moneyfarm (consulente finanziario indipendente) in collaborazione con Progetica (società indipendente di consulenza) e denominata “Missione pensione” ha fotografato quella che è la situazione pensionistica degli italiani, guardando al passato, presente e futuro e ponendo al centro la grande importanza della previdenza integrativa.

La premessa ineludibile è proprio la necessità di integrare la pensione pubblica perché ci sarà una parte di reddito goduto nella fase lavorativa necessariamente scoperta e per i lavoratori giovani, interessati da carriere discontinue, per i quali vale integralmente il metodo di calcolo contributivo, ancora di più.

Sette le raccomandazioni emerse dallo studio per non farsi cogliere impreparati nel proprio futuro una volta in pensione.

1. Mondo del lavoro, nascite e longevità

La prima raccomandazione fornita dalla ricerca è di guardare all’epoca in cui si sta vivendo. Da decenni ormai tutto è cambiato rispetto al passato, il più delle volte in meglio ma, allo stesso tempo siamo costretti a cambiare le nostre abitudini e, tra queste, a pensare al proprio futuro e alla pensione sin da giovani. In particolare:

- Il mondo del lavoro è mutato

- il rapporto tra nascite e anziani e di conseguenza tra giovani occupati e pensionati mette a dura prova la sostenibilità del sistema pensionistico pubblico a ripartizione

- la vita si allunga sempre più.

Partendo da queste premesse si è posti di fronte ad un bivio: “la scelta tra subire o provare a decidere e guidare il nostro futuro”.

Ecco qualche dato di dettaglio:

- da quanto emerge dal Demometro di Neodemos, a settembre 2020 il rapporto tra giovani fino a 19 anni e over 60 è rispettivamente di quasi 11 milioni contro più di 18 milioni

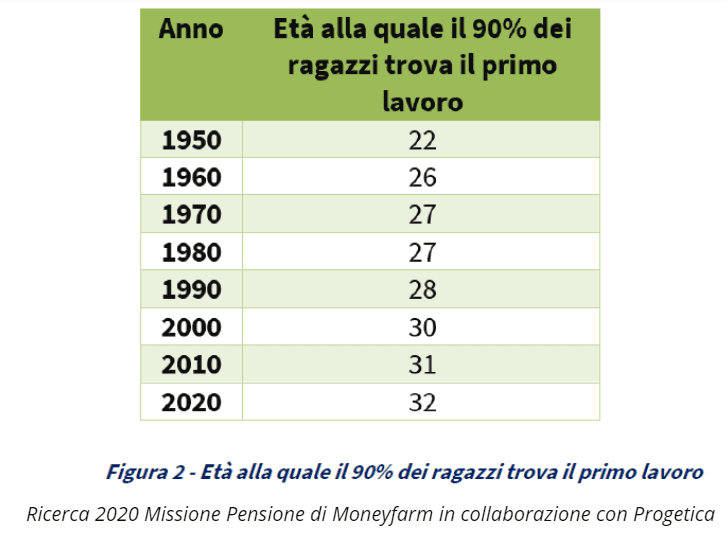

- secondo uno studio dell’Università Bicocca di Milano, oggi il 90% delle persone entra nel mondo del lavoro dieci anni più tardi rispetto al 1950, ossia all’età di 32 anni.

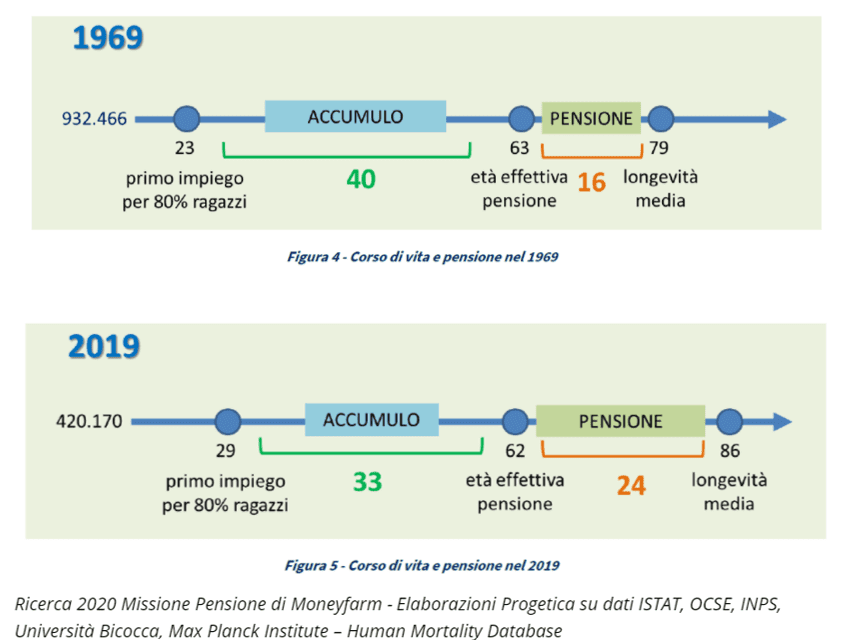

- la crescita della durata della vita media negli anni è aumentata sensibilmente, passando dai 12 anni attesi del 1920 ai 24 anni attesi nel 2060 dopo i 65 anni di età

- con le ultime riforme previdenziali l’ingresso medio alla pensione è stato addirittura anticipato.

Ecco infatti i percorsi di vita lavorativa nel 1969 rispetto al 2019 elaborati da Progetica, a fronte come detto di un numero delle nascite più che dimezzato, carriere che iniziano più tardi e una vita più lunga:

Si tratta di fattori che mettono inevitabilmente in crisi il sistema di welfare pubblico, che al fine di garantire le prestazioni ai cittadini introdurrà inevitabilmente vincoli sempre più stringenti.

2. La consapevolezza prima di tutto

La seconda raccomandazione guarda alla direzione che sta prendendo il sistema pensionistico e alla motivazione alla base delle riforme, come la Fornero, che si susseguono da decenni: una spesa pensionistica da contenere. Se il picco di spesa era previsto nel 2045, soprattutto per il pensionamento dei baby boomers, a causa delle riforme degli ultimi due anni e del debito pubblico causato inevitabilmente dalla crisi globale che si sta attraversando, bisogna farci i conti già oggi. Da questo punto di vista, quindi, viene suggerita una vera e propria responsabilizzazione dei cittadini, chiamati ad occuparsi sin da subito del proprio futuro pensionistico senza affidarsi esclusivamente al welfare pubblico.

3. Pensare alla nostra vita in pensione

Un altro aspetto fondamentale è soffermarsi a pensare alla nostra vita in pensione, sia rispetto agli aspetti più quotidiani che a quelli progettuali, considerando che non si tratterà di una breve parentesi, ma in media di almeno 20 anni di vita. Quindi, ancora prima del quando e con quanto in pensione, è importante riflettere sul come e per quanto tempo.

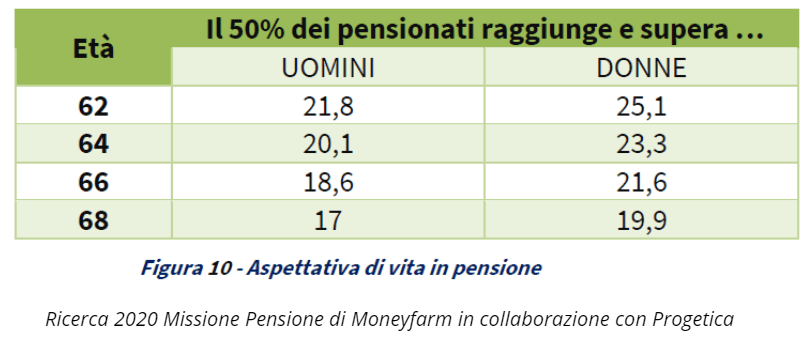

Da questo punto di vista, infatti, secondo le Tavole di mortalità 2018 – ottobre 2019 ISTAT riportate nello studio, se l’età di pensionamento per esempio è di 66 anni, ben la metà dei pensionati vive altri 21,6 anni o + nel caso delle donne e 18,6 anni o + nel caso degli uomini.

Se si accede alla pensione a 62 anni, l’aspettativa di vita arriva a ben 21,8 anni o + per gli uomini e 25,1 anni o + per le donne.

Se non si pianificano questi anni di pensionamento, si rischia di dover contare sulla sola pensione pubblica, rinunciando allo stile di vita desiderato o con il rischio che sia del tutto insufficiente ad un tenore di vita adeguato.

Quando andrò in pensione?

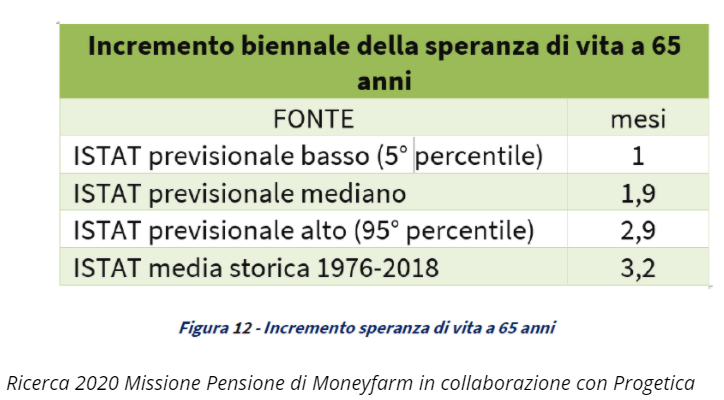

Venendo al quando in pensione, l’allungamento della speranza di vita ha richiesto di adattare di conseguenza anche i requisiti di accesso, con aggiornamento biennale, in modo tale che la durata di erogazione delle pensioni sia sempre la stessa e garantisca la sostenibilità del sistema. Quindi, maggiore è la longevità, maggiori sono di conseguenza i requisiti per il pensionamento.

Le proiezioni ISTAT a riguardo aiutano anche a definire di quanto potrà ancora allungarsi la vita e quando si potrà andare presumibilmente in pensione. In particolare quattro le previsioni riportate nella ricerca:

Quindi, la speranza di vita può aumentare su base biennale tra uno e poco più di 3 mesi.

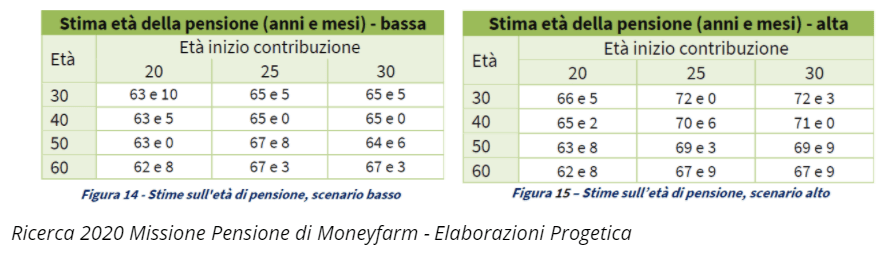

Rispetto ai requisiti per la pensione del 2020 previsti fino al 2022, due sono i possibili scenari proposti nello studio, suddivisi per età e anzianità contributiva e differenziati a seconda dell’aumento della speranza di vita basso o alto.

Nel primo caso un trentenne di oggi che ha iniziato a lavorare a 25 anni si stima possa accedere alla pensione a 65 anni e 5 mesi mentre nello scenario alto lo stesso trentenne si stima possa andarci a ben 72 anni.

Con quanto andrò in pensione?

Per quanto riguarda l’ammontare delle pensioni, nel sistema di calcolo contributivo dipende non solo dai contributi effettivamente versati e quindi dalla propria carriera e reddito goduto, ma anche da altri fattori finanziari e demografici, ossia l’andamento del PIL e, anche in questo caso, l’aspettativa di vita. Tre quindi i rischi:

- “rischio contributivo”, per l’andamento della propria carriera

- “rischio finanziario”, perché le pensioni future sono legate all’andamento dell’economia attuale

- “rischio demografico”, per il quale maggiore sarà la crescita dell’attesa di vita, minore sarà l’importo della pensione. Infatti, i coefficienti di trasformazione della pensione contributiva aggiornati quest’anno per il biennio 2021-2022, rispetto a quelli del 1996 sono inferiori del 15% e se il trend si conferma, nei prossimi anni il rischio è che le pensioni diminuiscano dell’1,2% medio ogni due anni per l’allungamento della speranza di vita.

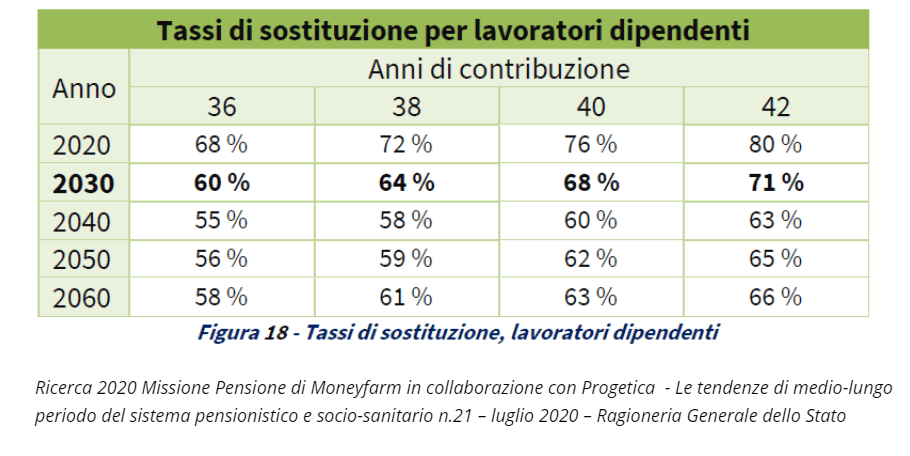

Il parametro per valutare la pensione pubblica rispetto all’ultimo reddito goduto durante la fase lavorativa è definito tasso di sostituzione, ossia la percentuale che l’assegno riuscirà a coprire. Di recente la Ragioneria dello Stato ha aggiornato le proprie stime sui tassi di sostituzione delle pensioni italiane e la ricerca ne riporta la possibile evoluzione negli anni.

Un lavoratore dipendente che va in pensione quest’anno con 40 anni di contributi può contare su una pensione pubblica che copre il 76% dell’ultimo reddito goduto (per esempio, a fronte di uno stipendio di 2.000 euro, può contare su una pensione di 1.520 euro, quindi 480 euro al mese di entrata in meno, nota anche come gap previdenziale).

In prospettiva, a parità di condizioni nel 2030 il tasso di sostituzione scende al 68%, per raggiungere il minimo (60%) nel 2040 per poi tornare lievemente a salire, stabilizzandosi, nei vent’anni successivi (62%-63%).

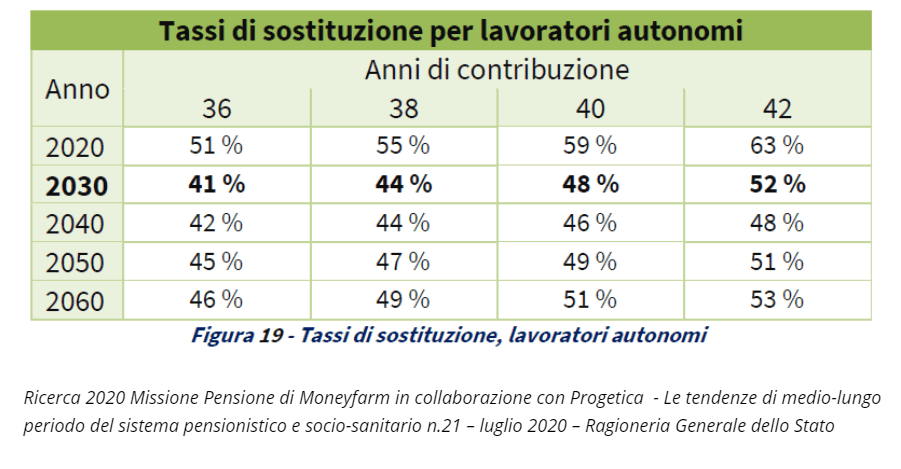

Per i lavoratori autonomi il tasso di sostituzione atteso è inferiore rispetto ai lavoratori dipendenti perché i contributi versati sono inferiori (aliquota del 24% vs il 33%).

Ecco che nello stesso caso di 40 anni di contributi il tasso di sostituzione nel 2020 è del 59%, arrivando al 46% nel 2040.

Tralasciando altri fattori che potrebbero ulteriormente incidere su tassi di sostituzione, che comunque vanno dal 70% al 40%, appare evidente come sia necessario pianificare e tenere sotto controllo per tempo la propria situazione previdenziale.

4. Integrare la pensione

Il consiglio essenziale della ricerca è proprio quello di integrare la pensione risparmiando nello strumento adatto il prima possibile. La previdenza integrativa è mirata proprio a questo e, accompagnando il lavoratore lungo tutto il percorso di vita fino al pensionamento, permette di costruirsi una pensione di scorta tra notevoli vantaggi fiscali, tutele e flessibilità.

Quali sono i numeri della previdenza integrativa in Italia?

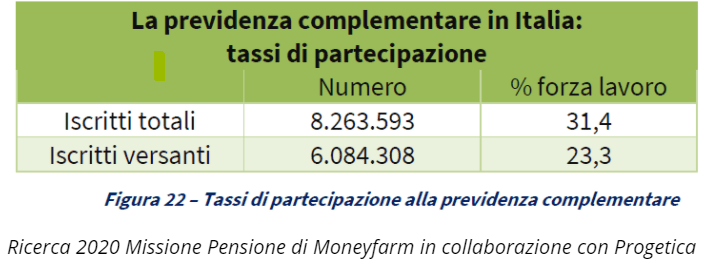

Nella ricerca vengono riportati i dati principali emersi dall’ultima relazione annuale della Covip (Commissione di Vigilanza sui Fondi pensione). In particolare, due i dati essenziali:

- 1 italiano su 3 è iscritto alla previdenza integrativa (31,4% della forza lavoro intesa come la popolazione occupata o alla ricerca di occupazione con un’età superiore ai 15 anni d’età)

- versano contributi nel proprio fondo pensione il 23,3% della forza lavoro.

Come specificato nella ricerca, chi non versa contributi ha smesso di farlo per diversi motivi, come la perdita del lavoro, la crisi economica, il venir meno nel proprio caso del beneficio fiscale della deducibilità o per mancata consapevolezza sui propri bisogni.

5. L’attenzione al benessere a livello globale

La quinta raccomandazione guarda a quelle che sono le esperienze e iniziative, anche a livello normativo, nel resto del mondo in tema di previdenza, concetto totalmente legato a quello del benessere dei cittadini e alle sfide che la longevità comporta. Come riportato nella ricerca, il concerto di welfare è complesso, ed è senz’altro determinato da diversi fattori come il lavoro, la salute, l’ambiente, la sicurezza e certamente anche il tema economico. A fronte delle riforme pensionistiche restrittive, che hanno ridotto il peso del welfare pubblico per la sua sostenibilità, appaiono cruciali tutte quelle iniziative che educhino finanziariamente i cittadini, offrendo allo stesso tempo prodotti e servizi di qualità, tra cui ovviamente la previdenza integrativa. Qual è la strada migliore? In alcuni casi si è intervenuto normativamente, con adesioni obbligatorie o automatiche al fondo pensione. In altri casi, invece, l’aspetto posto al centro di una politica previdenziale è l’educazione e la consapevolezza dei cittadini a guardare al proprio futuro, proteggendosi per tempo.

Infine un’ulteriore strada, ormai avviata con l’approvazione del regolamento europeo sui PEPP (pan European personal pension products) è appunto l’introduzione sul mercato di un prodotto pensionistico complementare uniforme per l’intero territorio europeo e stimolante per l’offerta anche a livello nazionale.

6. Cinque strumenti a disposizione di tutti

Al sesto capitolo della ricerca viene proposto un vero e proprio “manuale di sopravvivenza pensionistica” per il cittadino, riassumibile in cinque strumenti essenziali:

- l’informazione tradizionale (stampa specializzata, approfondimenti tematici su siti web specializzati)

- strumenti di calcolo pensionistici

- i provvedimenti di welfare aziendale a favore dei dipendenti (Il 70% degli accordi collettivi aziendali in materia di welfare aziendale copre la previdenza complementare)

- la consulenza da parte degli operatori del mercato che accompagni il risparmiatore nel tempo

- i programmi di educazione previdenziale, come ad esempio il mese dell’educazione finanziaria

7. Lavoro, pensione pubblica e pensione integrativa sono inscindibili

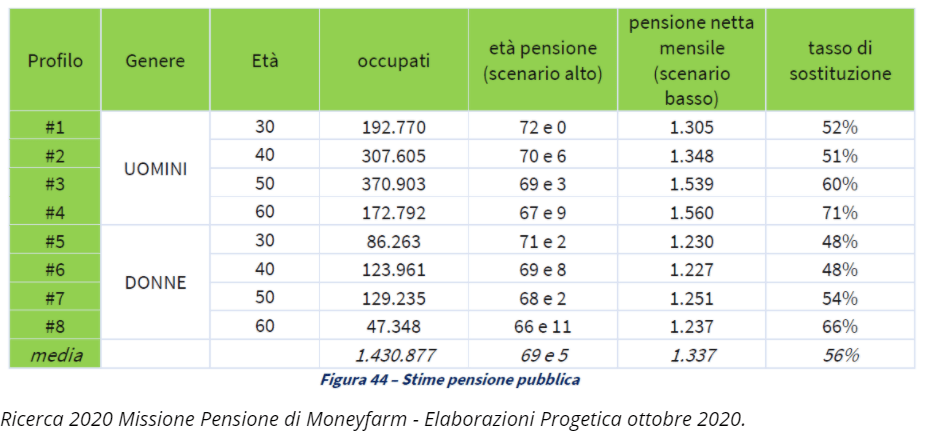

La ricerca si conclude con 8 casi pratici a dimostrazione del fatto che mondo del lavoro, previdenza pubblica e previdenza integrativa siano ormai concetti inscindibili nella vita di ognuno. Gli 8 profili considerati sono uomini e donne di 30, 40, 50 e 60 anni, occupati (rappresentativi di 1.430.877 lavoratori), che raggiungeranno l’età pensionabile in un arco temporale compreso tra il 2027 ed il 2062. A loro volta sono ulteriormente classificati tra possessori o meno di un fondo pensione.

Per quanto riguarda la pensione pubblica, ipotizzando un’età media di inizio contribuzione a 25 anni, ecco l’elaborazione proposta sulla base di scenari sia alti che bassi di allungamento della speranza di vita:

La media è di un pensionamento a 69,5 anni (scenario alto di allungamento della vita attesa) con una pensione pubblica di 1.337 euro mensili (scenario alto di allungamento della vita attesa) e un tasso di sostituzione del 56%.

Per i trentenni uomini l’età di pensionamento arriva a 72 anni e il tasso di sostituzione scende al 52%, mentre per le donne, fatto salvo qualche mese di pensionamento anticipato, il tasso di sostituzione è addirittura del 48%.

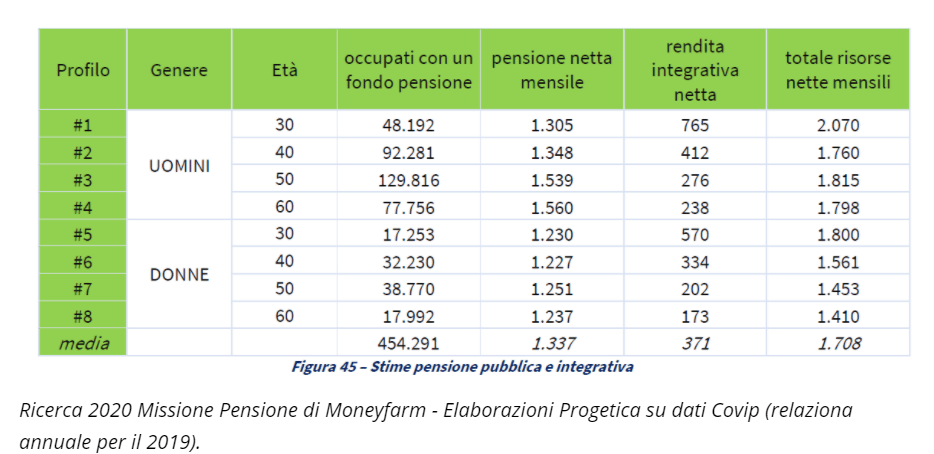

Per chi possiede un fondo pensione, però, la situazione migliora notevolmente potendo contare su una pensione integrativa da affiancare a quella pubblica. Come specificato nella ricerca, il numero di occupati con un fondo pensione (il 5% degli aderenti totali alla previdenza integrativa), così come le stime, sono basati sui dati forniti dalla Covip rispetto a numero aderenti, contribuzioni medie e linee di investimento medie per fasce d’età e genere.

Le rendite integrative nette per i trentenni sono di 765 euro mensili per gli uomini e di 570 euro mensili per le donne. In questo modo le entrate mensili totali arrivano rispettivamente a 2.070 euro e a 1.800 euro, portando il tasso di sostituzione a ben l’82,5% nel primo caso e al 70,2% nel secondo. Per chi ha iniziato a risparmiare dieci anni dopo, la rendita integrativa mensile è di 412 euro per gli uomini e di 334 euro per le donne, fino ad arrivare ai sessantenni che comunque potranno affiancare alla pensione pubblica, per tutta la vita, tra i 238 euro e i 173 euro netti al mese.

Dall’analisi di tutti questi dati appare dunque che è più che mai importante costruirsi da sé una pensione di scorta e, prima si inizia, maggiore sarà il risparmio.

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!