Ogni forma di risparmio o di investimento ha la propria finalità e al momento della sottoscrizione il risparmiatore si pone un obiettivo specifico. Se lo scopo è quello di costruirsi una pensione integrativa da affiancare alla pensione pubblica il prodotto da scegliere è il fondo pensione.

Si tratta, quindi, di uno strumento fondamentale perché consente di tutelarsi in una fase della vita in cui la fonte di reddito non deriva più dalla propria attività lavorativa ma dalla pensione pubblica, sicuramente di ammontare inferiore e in alcuni casi insufficiente. Da qui la necessità in primis del calcolo della pensione per una simulazione della tua pensione e una volta consapevole va scelto il fondo pensione giusto.

Quali sono i suoi tratti distintivi per non confonderlo con altri strumenti che spesso vengono proposti a fini pensionistici?

Ecco un identikit del fondo pensione contenente i suoi dieci tratti distintivi ed esclusivi.

1. Fondo pensione aperto, chiuso o piano individuale pensionistico le tre tipologie

Si tratta di un fondo pensione, detto anche forma pensionistica complementare, se riporta una delle seguenti denominazioni:

- fondo pensione aperto: sono quelle forme pensionistiche gestite da SGR, imprese assicurative, banche o SIM alle quali ci si può iscrivere sia individualmente che collettivamente

- fondo pensione chiuso: sono forme pensionistiche che prevedono esclusivamente adesioni collettive da parte di un delimitato gruppo omogeneo di lavoratori sulla base di contratti collettivi o accordi aziendali

- piano individuale pensionistico – PIP: sono forme pensionistiche complementari esclusivamente individuali gestite da imprese assicurative.

Ogni fondo pensione, inoltre, offre generalmente quattro tipologie di comparti di gestione tra cui scegliere: 1. azionari, 2. obbligazionari, 3. bilanciati, distinti a seconda della prevalenza di investimenti in azioni o obbligazioni, e 4. garantiti, che prevedono la garanzia di restituzione del capitale versato o di un rendimento minimo.

2. Covip: vigilanza e albo dei fondi pensione

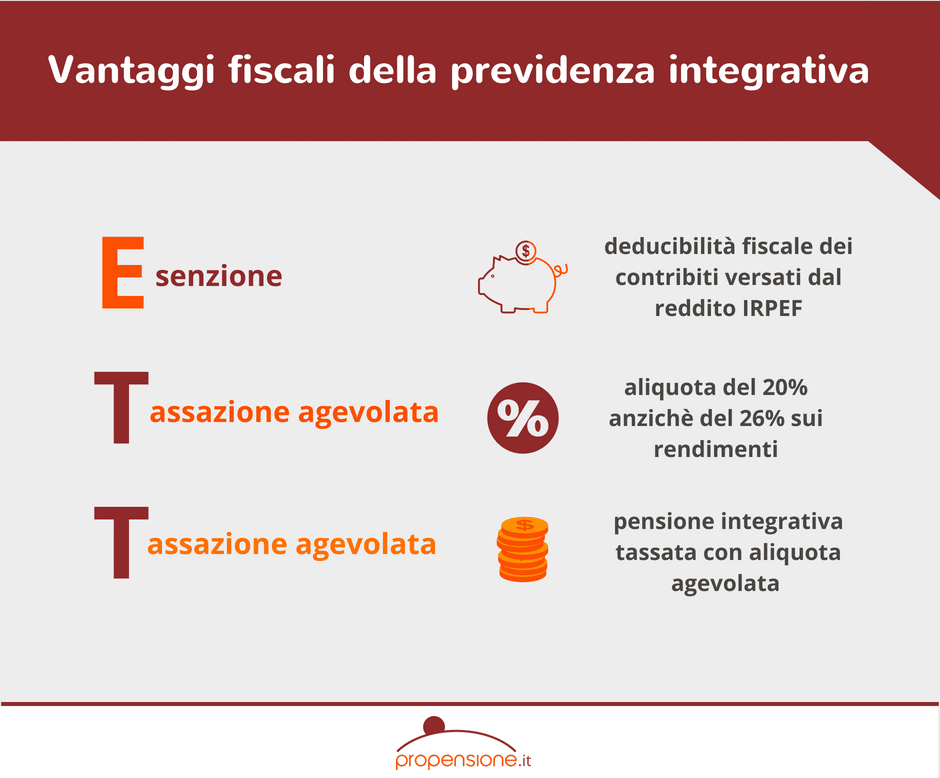

Tra i tratti più distintivi del fondo pensione c’è sicuramente l’agevolazione della deducibilità fiscale. Se si è iscritti ad un fondo pensione, i contributi versati annualmente sono deducibili dal reddito IRPEF entro l’ammontare di 5.164,57 euro. La deduzione fiscale, inoltre, spetta anche nel caso di versamenti fatti per un soggetto fiscalmente a carico, come ad esempio un figlio minore.

Ogni anno, quindi, grazie alla previdenza integrativa si risparmia sulle tasse perché quanto versato diminuisce l’imponibile fiscale su cui vengono applicate le aliquote IRPEF previste per scaglione di reddito.

3. Deducibilità dei contributi versati nel fondo pensione

4. Regime fiscale agevolato anche in fase di accumulo e di erogazione

Vista l’importanza di costruirsi una pensione integrativa, lo Stato incentiva l’adesione con una tassazione dei fondi pensione dai tanti vantaggi fiscali. Oltre all’esenzione in fase di contribuzione grazie alla deducibilità fiscale, è prevista una tassazione agevolata sia sui rendimenti in fase di accumulo che sulla prestazione pensionistica in fase di erogazione. Il sistema è quindi abbreviato con la sigla E-T-T (esenzione in fase di contribuzione, tassazione agevolata in fase di accumulo e tassazione agevolata in fase di erogazione).

5. Fondo pensione e TFR

Il lavoratore dipendente ha la possibilità di versare il suo TFR nel fondo pensione, sia all’atto dell’assunzione presso un datore di lavoro che in un momento successivo, anziché lasciarlo in azienda. Si tratta di una facoltà molto vantaggiosa che è prevista esclusivamente per le forme pensionistiche complementari.

6. Impignorabilità del fondo pensione e limite di un quinto

In fase di accumulo, i risparmi accantonati e investiti nel fondo pensione sono intoccabili per legge. Si tratta infatti di un patrimonio autonomo e separato rispetto a quello complessivo del gestore e questo comporta che le risorse versate e accantonate dagli aderenti sono protette in caso di:

- pignoramento da parte di creditori (sia del gestore del fondo pensione che dell’aderente stesso)

- fallimento o altra procedura concorsuale del gestore

In fase di erogazione, la pensione integrativa è protetta come la pensione pubblica perché è pignorabile nel limite di un quinto. Questa misura va rapportata a un parametro denominato “minimo vitale”, che a sua volta è pari al massimo dell’assegno mensile sociale (INPS) aumentato della metà. Sono dunque pignorabili, nel limite di un quinto, solo le somme che eccedono questo importo. Quest’anno l’assegno sociale è pari a 460,28 euro euro mensili, quindi è pignorabile solo un quinto della parte di pensione integrativa superiore a 690,42 euro (460,28+230,14).

Qui puoi approfondire tutte le tutele della previdenza complementare per i suoi aderenti.

7. Trasferibilità tra fondi pensione

Se si è iscritti alla previdenza integrativa è previsto un apposito meccanismo che consente di cambiare prodotto, ossia il trasferimento del fondo pensione.

Significa, quindi, spostare la posizione accumulata dal fondo pensione di provenienza a favore di quello prescelto. Si tratta di un’importante forma di flessibilità assolutamente libera, con il solo limite di permanenza di almeno due anni nel fondo pensione originario, a meno che non si perdano i requisiti partecipativi al fondo pensione chiuso e in questo caso non c’è alcun vincolo temporale.

La trasferibilità nell’ambito del sistema di previdenza integrativa è riconosciuta anche per chi è iscritto alle forme individuali pensionistiche attuate tramite contratti assicurativi sulla vita ma non adattate alla nuova normativa e come tali denominate “vecchi PIP”.

8. La prestazione pensionistica in rendita e/o capitale, anche per anticipare la pensione

Il fondo pensione viene scelto per ottenere una pensione integrativa da affiancare alla pensione pubblica. La prestazione finale spetta nel momento in cui l’aderente matura i requisiti per il pensionamento nel regime obbligatorio di appartenenza e può scegliere di farsi erogare una prestazione:

- interamente in rendita vitalizia, scegliendo tra le diverse tipologie offerte, come ad esempio una rendita reversibile

- fino alla metà in capitale in un’unica soluzione e la parte restante in rendita

- interamente in capitale a determinate condizioni.

Con il fondo pensione, inoltre, si può anticipare di cinque o dieci anni la pensione richiedendo la Rendita Integrativa Temporanea Anticipata (RITA).

9. Fondo pensione e le sue flessibilità

Si è iscritti ad un fondo pensione se l’aderente può godere delle seguenti flessibilità:

- può scegliere liberamente con quanto contribuire e con che frequenza

- può modificare o sospendere gli importi dei versamenti in qualsiasi momento

- può scegliere e modificare il comparto di investimento

- può richiedere quanto accumulato prima del pensionamento sotto forma di anticipazione, fino al 75% per spese sanitarie o acquisto/ristrutturazione della prima casa e fino al 30% per qualsiasi altra esigenza

- può riscattare il 50% o il 100% del capitale accumulato in caso di inoccupazione o invalidità

- può ampliare la protezione offerta con le garanzie assicurative accessorie offerte dal fondo pensione

Dal punto di vista della flessibilità, ancora più in generale, un’altra caratteristica è che il fondo pensione non ha età, perché sia adatta a qualunque situazione personale e lavorativa ed è universalmente utile.

10. La documentazione informativa del fondo pensione

Un altro elemento che agevola l’individuazione di un fondo pensione rispetto ad altri strumenti di risparmio è la documentazione informativa che viene consegnata prima dell’adesione:

- le informazioni chiave dell’aderente, ossia la prima sezione della nota informativa completa che illustra le caratteristiche principali del fondo pensione, tra cui la scheda dei costi, e i rendimenti passati di ciascun comparto di investimento

- la nuova Appendice “Informativa sulla sostenibilità”, che contiene tutte le informazioni sulle caratteristiche ambientali e/o sociali degli investimenti sostenibili (cosiddetti criteri ESG)

Ci sono poi altri documenti, consegnati a richiesta dell’aderente, tra cui la nota informativa e il regolamento del fondo pensione.

Queste le principali caratteristiche dei fondi pensione.

Come scegliere quello più adatto a sé?

Ci pensiamo noi di propensione.it. Attraverso il nostro portale potrai stimare la tua situazione pensionistica pubblica ed integrativa, individuando il fondo pensione più adatto a te, con la possibilità di sottoscriverlo online direttamente dal nostro portale.

In ogni momento, dalla fase di studio a quella di analisi e comparazione sino a quella di acquisto, l’utente può richiedere l’assistenza dei consulenti di propensione.it, sia online che al telefono.

Fissa il tuo appuntamento per prenotare una consulenza gratuita e senza impegno o chiama il nostro numero verde!

propensione.it è a tua disposizione per scoprire qual è il fondo pensione migliore per te

Consulenza gratuita e adesione online senza alcun costo aggiuntivo!