La previdenza complementare è una forma di risparmio a lungo termine pensata per integrare la pensione pubblica e colmare il gap previdenziale, garantendo un tenore di vita adeguato anche dopo il pensionamento.

Cos’è la previdenza complementare e a cosa serve

La previdenza complementare è uno strumento di risparmio di lungo periodo che permette di colmare il gap previdenziale, cioè la differenza tra pensione pubblica e ultimo reddito, grazie all’erogazione di una pensione integrativa. Questa si aggiunge alla pensione pubblica di base e permette di mantenere un tenore di vita adeguato anche da pensionati.

Forse starai pensando da tempo di aderire alla previdenza complementare per costruirti una pensione di scorta.Puoi scegliere liberamente l’importo, la frequenza dei versamenti e, pietra miliare del risparmio previdenziale, puoi contare anche quest’anno sul grande vantaggio della deducibilità fiscale dei contributi versati. Primi inizi meglio è.

Come funziona la previdenza complementare nel sistema pensionistico italiano

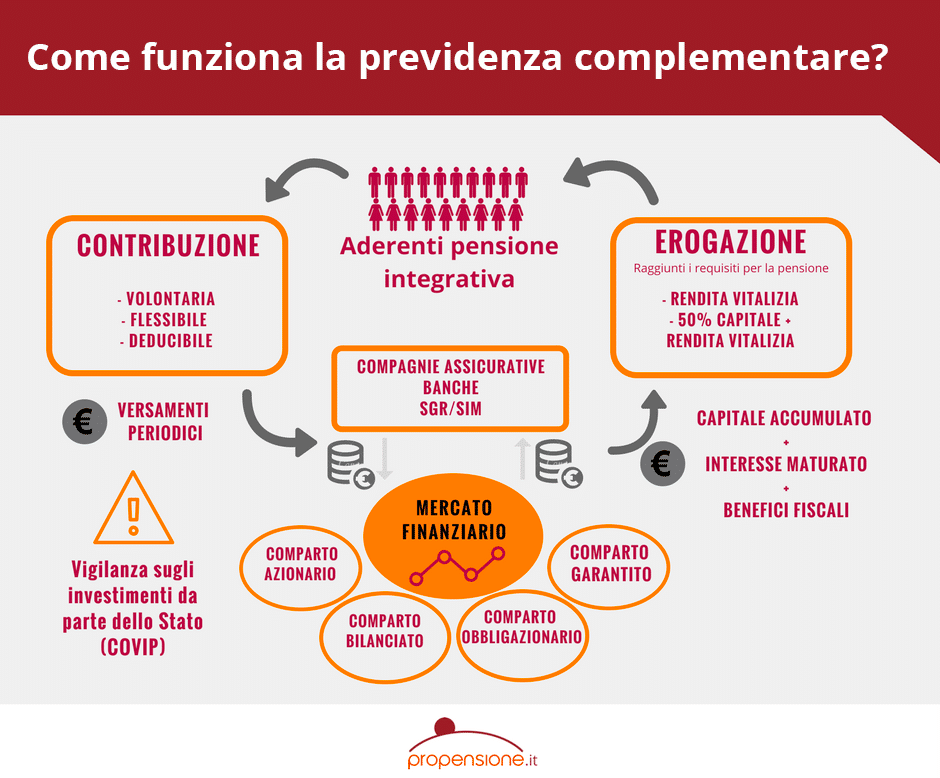

Il sistema pensionistico italiano si fonda su due pilastri, di cui il primo pilastro corrisponde alla pensione di base del regime pubblico obbligatorio, quello dall’AGO presso l’INPS e dalla Casse Professionali. La previdenza complementare si affianca a questo primo pilastro e rappresenta il secondo pilastro del sistema pensionistico italiano. Questo secondo pilastro, costituito dai diversi fondi pensioni presenti sul mercato, è nato con l’obiettivo di affiancare e integrare la pensione pubblica di base, che potrebbe non essere sufficiente a garantire lo stile di vita desiderato.

L’adesione alla previdenza complementare è sempre volontaria ed è aperta a tutti: lavoratori, soggetti fiscalmente a carico, persone inoccupate o studenti. E’ possibile aderire in forma individuale oppure in forma collettiva, se previsto dalla contrattazione collettiva della categoria lavorativa di appartenenza.

Gli aderenti alla previdenza complementare sono liberi di scegliere la frequenza e l’ammontare dei versamenti al fondo pensione. Inoltre, oltre o in aggiunta ai versamenti volontari, i dipendenti privati possono scegliere di destinare alla previdenza complementare il proprio TFR maturando, una scelta decisamente vantaggiosa rispetto al lasciarlo in azienda.

Al momento dell’adesione gli aderenti alla previdenza complementare possono scegliere anche la linea di gestione (garantita, obbligazionaria, bilanciata o azionaria) più in linea con il proprio profilo. Tale scelta potrà poi essere modificata nel tempo così da restare sempre in linea con il proprio profilo. Quanto versato al fondo pensione viene investito nei mercati finanziari al fine di generare rendimenti, che retti dal meccanismo dell’interesse composto fanno crescere il proprio risparmio in maniera esponenziale.

Una volta raggiunti i requisiti di pensionamento nel proprio regime pubblico di appartenenza e dopo almeno cinque anni di partecipazione al fondo pensione è possibile richiedere l’erogazione della prestazione finale, oltre ad altre vie di accesso anticipato al capitale accumulato nel fondo pensione, come le anticipazioni e la R.I.T.A. (rendita integrativa temporanea anticipata).

Tipologie di fondi pensione: PIP, fondi aperti e fondi chiusi negoziali

Gli aderenti alla previdenza complementare possono scegliere tra diverse tipologie di strumenti. Infatti, a seconda della tipologia di adesione e del soggetto che li istituisce i fondi pensione si distinguono in tre categorie:

- Piani Individuali Pensionistici – PIP: vengono istituiti dalle compagnie di assicurazione e ammettono esclusivamente l’adesione di tipo individuale. Si rivolgono a tutti, a prescindere dalla propria situazione lavorativa (ad. esempio anche ai soggetti fiscalmente a carico, studenti, bambini)

- Fondi pensione aperti: vengono istituiti da banche, SGR – società di gestione del risparmio, SIM – società di gestione immobiliare e da assicurazioni. Può aderirvi chiunque, indipendentemente dalla propria situazione lavorativa e sono aperti sia alle adesioni individuali, che a quelle collettive e possono essere trasferiti.

- Fondi pensione chiusi o negoziali: vengono istituiti sulla base di accordi tra i datori di lavoro e le organizzazioni sindacali. Si rivolgono esclusivamente a specifiche categorie di lavoratori (ad esempio chimici, esercenti le professioni sanitarie, metalmeccanici) ed è possibile aderirvi solo in forma collettiva.

Previdenza complementare: come viene erogata la pensione integrativa

Per poter richiedere l’erogazione della pensione complementare gli iscritti devono:

- aver maturato i requisiti di accesso alla pensione pubblica (anticipata o di vecchiaia) nel proprio regime di appartenenza

- risultare iscritti da almeno cinque anni alla previdenza integrativa

Una volta raggiunti questi due parametri possono richiedere l’erogazione della prestazione finale. Quindi, cosa ottengo con il fondo pensione?

LE TRE FORME DI EROGAZIONE DELLA PENSIONE INTEGRATIVA:

Pensione integrativa in forma di rendita: le diverse tipologie

La previdenza complementare è stata concepita con la finalità di fornire un sostegno economico in aggiunta alla pensione pubblica e garantire un tenore di vita adeguato anche da pensionati. Dato lo scopo, normalmente, quanto accumulato nel fondo pensione viene erogato sotto forma di rendita per tutta la durata della vita dell’aderente così da fornire un sostegno continuativo negli anni di vecchiaia.

Coloro che scelgono di ricevere la pensione integrativa in forma di rendita possono scegliere tra diverse tipologie messe a disposizione dal proprio fondo pensione:

- Rendita vitalizia immediata: si tratta della tipologia-base e prevede il pagamento di una rendita finché l’aderente è in vita

- Rendita vitalizia reversibile: la rendita viene erogata all’aderente e, in caso di suo decesso, questa continuerà ad essere erogata al coniuge oppure al beneficiario designato, finchè in vita

- Rendita vitalizia certa temporanea: la rendita viene erogata all’aderente o in caso di suo decesso ai beneficiari per un certo numero di anni prestabiliti (solitamente 5 o 10 anni). Trascorso questo periodo la rendita continua ad essere corrisposta solamente finché l’aderente resta in vita

- Rendita differita: non viene erogata subito al momento del pensionamento, ma solo a partire da un momento successivo stabilito dall’aderente. Essendo differita, solitamente viene corrisposta in forma maggiorata e finché l’aderente resta in vita

- Rendita controassicurata: la rendita viene corrisposta all’aderente finché questo è in vita e al momento del decesso il capitale residuo, non ancora convertito in rendita, viene corrisposto ai beneficiari indicati

- Rendita con maggiorazione Long Term Care: viene erogata una rendita vitalizia che copre il rischio di non autosufficienza. Se si verifica, si prevede una maggiorazione della rendita per coprire le spese conseguenti.

La pensione integrativa mista: 50% rendita e 50% capitale

In alternativa alla rendita, al momento del raggiungimento dei requisiti per il pensionamento, l’aderente può scegliere di ricevere subito fino al 50% di quanto ha accumulato nel fondo in forma di capitale e la parte restante in forma di rendita. Questa opzione, da un lato permette ai richiedenti di disporre nell’immediato di una somma di denaro, ma dall’altro, diminuendo il montante accumulato, diminuisce anche la rendita che verrà erogata e che di conseguenza potrebbe non essere più sufficiente a mantenere il tenore di vita desiderato.

Pensione integrativa erogata in forma di capitale al 100%

Nel caso in cui dal capitale accumulato si ricavi una rendita bassa, è possibile richiedere l’erogazione della pensione integrativa sotto forma di capitale per il 100%. Questo significa ricevere subito tutto il montante accumulato.

Nello specifico, questa opzione può essere esercitata solo nel caso in cui dalla conversione di almeno il 70% del capitale finale accumulato nel fondo pensione, si ottenga una rendita inferiore alla metà dell’assegno sociale erogato dall’INPS. Per il 2018 l’assegno sociale è pari a 5.889 euro annui.

Calcolo pensione integrativa: come fare simulazioni e stime

Per calcolare l’importo della pensione integrativa che verrà erogato è necessario trasformare il capitale accumulato presso la propria posizione in una rendita. Per farlo vengono utilizzati dei coefficienti di conversione che oltre a tener conto dell’andamento demografico della popolazione italiana, prendono in considerazione anche l’età dell’aderente e il sesso.

Quanto puoi ottenere da un fondo pensione ?

Online e in pochi minuti

La Rendita integrativa temporanea anticipata – R.I.T.A.

Un’altra forma di erogazione della pensione integrativa, ma in via anticipata rispetto al pensionamento è la Rendita integrativa temporanea anticipata – R.I.T.A., che come dicono le parole stesse è temporanea (anziché vitalizia) e appunto anticipata di cinque o addirittura di dieci anni rispetto al raggiungimento dei requisiti per la pensione di vecchiaia. In particolare, è prevista per tutelare gli aderenti prossimi alla pensione ma che ancora non ne hanno il diritto e che allo stesso tempo si siano ritrovati senza lavoro. Costituisce, quindi, un prezioso reddito ponte che accompagna l’aderente fino alla pensione di vecchiaia.

Previdenza complementare e TFR: conviene davvero?

I lavoratori dipendenti privati hanno la possibilità di destinare alla previdenza complementare anche il proprio TFR – trattamento di fine rapporto maturando. Versare il tfr alla previdenza complementare conviene per diversi motivi:

- la tassazione applicata in fase di erogazione sarà inferiore: il tfr lasciato in azienda viene tassato con un’aliquota IRPEF media degli ultimi cinque anni di lavoro (le aliquote IRPEF vanno da un minimo del 23%) mentre il tfr versato al fondo pensione viene tassato con un’aliquota che va da un massimo del 15% fino ad arrivare ad un minimo del 9%.

- il tfr destinato alla previdenza complementare rende tendenzialmente di più rispetto alla normale rivalutazione del tfr lasciato in azienda (così come confermato da anni anche dai dati pubblicati dalla Covip)

- il tfr versato al fondo pensione è intoccabile sia da parte dei creditori del gestore del fondo che da quelli dell’aderente

- rispetto alla richiesta di anticipazioni del tfr lasciato in azienda, se il tfr viene destinato alla previdenza complementare l’aderente ha più vie per accedere in anticipo alle somme accumulate e può richiedere l’anticipazione di percentuali maggiori.

I vantaggi della previdenza complementare

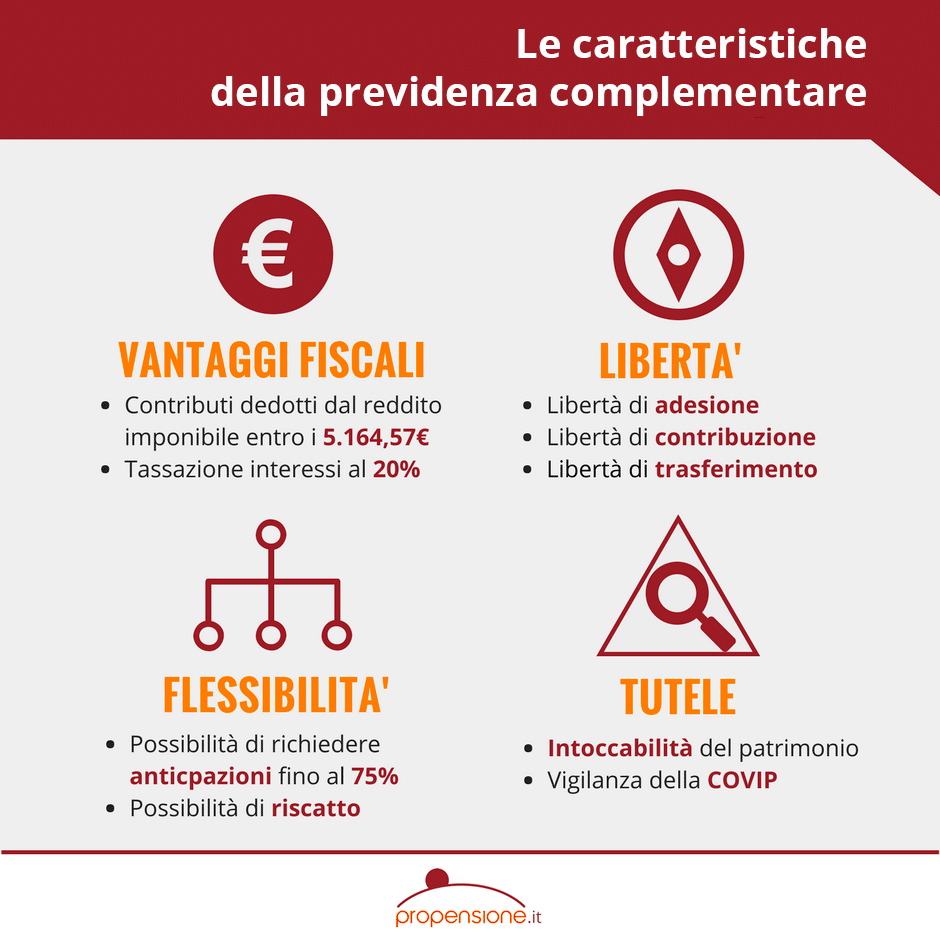

I vantaggi della previdenza complementare, data la sua rilevanza sociale, sono molteplici e riguardano diversi aspetti: dal punto di vista della sicurezza, il risparmio accumulato è fortemente tutelato dalla normativa, che è del tutto impignorabile e non può essere coinvolto in un eventuale procedura concorsuale del fondo pensione; per quanto riguarda gli investimenti delle risorse versate, questi sono vigilati con un Commissione ad hoc, la COVIP (Commissione di Vigilanza dei Fondi Pensione), oltre ad essere sottoposti a dei limiti di diversificazione e di rischio specifici, cui i gestori devono attenersi; inoltre, è previsto un comparto di gestione in linea con ogni orizzonte temporale e propensione al rischio; tutti i fondi pensione non obbligano mai ad un impegno economico, essendo l’aderente libero di versare quando e quanto desidera, senza alcun vincolo di importo o frequenza, potendo anche sospendere i versamenti.

Ma non solo.

Vantaggi fiscali della previdenza complementare

La previdenza complementare è una forma di risparmio incentivata dallo stato attraverso la previsione di numerosi vantaggi fiscali, con l’applicazione del sistema fiscale E-T-T. Questo prevede l’applicazione di un’esenzione in fase di contribuzione, grazie alla deducibilità dei contributi versati alla previdenza complementare e l’applicazione della tassazione agevolata sui rendimenti e sulla prestazione finale.

In particolare, gli aderenti possono portare in deduzione i contributi versati alla previdenza complementare fino a ben 5.164 euro all’anno, con un conseguente abbattimento del reddito imponibile e dell’IRPEF dovuta.

Anche la tassazione della prestazione finale è agevolata, essendo applicata la ritenuta a titolo d’imposta con un’aliquota massima pari al 15% che, dopo 15 anni di partecipazione al fondo pensione, diminuisce dello 0,30% per ogni ulteriore anno di partecipazione, fino ad arrivare ad un minimo del 9%.

Maggiori risorse per il futuro

Forse può sembrare scontato, ma risparmiare in un fondo pensione significa innanzitutto poter contare su maggiori risorse per il futuro. Il lungo periodo in genere a disposizione, poi, è un alleato sia in termini di accumulo, perché ci sono più anni a disposizione per contribuire alla previdenza complementare, sempre in linea con le proprie esigenze, che di rendimenti che si ottengono nel lungo periodo.

Importante scegliere non solo la linea di gestione adatta, ma anche un fondo pensione che applichi costi contenuti e che soprattutto non preveda delle trattenute in percentuale su ogni versamento effettuato nel fondo pensione.

Se già sei iscritto alla previdenza integrativa, con propensione puoi confrontare il tuo fondo pensione, verificando se puoi trovarne uno migliore e ottenere di più.

Flessibilità: anticipazioni e riscatti

Tutti i fondi pensione prevedono diverse forme di flessibilità per poter attingere a quanto accumulato prima del pensionamento, sotto forma di anticipazioni e riscatti.

Quanto accumulato nel fondo pensione, quindi, può essere utilizzato in caso di bisogno, come per spese sanitarie ma anche per qualsiasi esigenza nel limite del 30%.

Con specifico riguardo al TFR, la tabella conferma il vantaggio di versare il TFR nel fondo pensione rispetto a lasciarlo in azienda: al momento della liquidazione per cessazione dell’attività (riscatto nel fondo pensione), la tassazione applicata è inferiore rispetto all’aliquota media IRPEF degli ultimi anni di lavoro (se liquidato dall’azienda).

Inoltre, nel fondo pensione c’è una maggiore flessibilità rispetto agli anticipi TFR, dal momento che in azienda l’anticipazione puo’ essere ottenuta una sola volta nel corso del

rapporto di lavoro (nel fondo pensione invece l’anticipazione può essere richiesta più volte,

nel limite complessivo del 75% della posizione individuale). La causale per ristrutturazione della prima casa e per causa generica, infine, non è prevista.

Ereditabilità

Importante anche il fattore “ereditabilità” del fondo pensione e il suo vantaggio in termini di esenzione totale da imposta di successione.

in caso di morte dell’aderente, in fase di accumulo è previsto il riscatto del capitale accumulato a favore degli eredi legittimi o del/i beneficiario/i a propria scelta; in fase di erogazione della pensione integrativa, se era in corso l’erogazione della rendita vitalizia reversibile questa proseguirà in favore del beneficiario indicato.

Previdenza complementare migliore? Ecco come scegliere

Con la previdenza complementare si tutela il proprio tenore di vita, sia per chi è già iscritto che per chi deve ancora farlo. Prima lo fai, meglio è!